先週、大学院講座「公会計研究」にて、財務省主計局 高橋課長補佐を外部講師にお招きし、「国の財務書類とその活用の取り組み」についてお話を伺いました。

現役官僚から現在進行形で進捗中の取り組みについてお話を伺えるという非常に貴重な機会、ご多忙の中お時間を割いていただいたことに深く感謝いたします。

ご説明いただいた内容は、

ご説明いただいた内容は、

・国の公会計への取り組みの経緯、

・国の資産・負債の実態、

・国の個別事業のフルコスト情報の開示への取り組みなどでした。

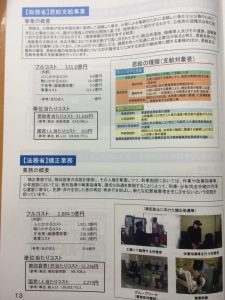

○フルコストとは?

特に”フルコスト情報”について、過去の財政制度等審議会において「現行の財政会計制度は、当該年度に費用認識すべき行政コスト、事業ごとの間接費用を配布したフルコストや将来の維持管理費用を加味したライフサイクルコストが明らかにならない」などの指摘を受け、”説明責任の履行”と”行政効率化”のために一層注力中とのことでした。

”フルコスト”とは、ある事業を実施するにあたって発生したすべての費用。具体的には、”人にかかる費用+物にかかる費用+庁舎等の減価償却費+事業費用”の合計額。別の表現では、”行政サービスの原価・値段”となります。

○個別事業のフルコスト

例えば、衆議院業務に関しては、衆議院議員475名と各3名の秘書、事務局、法制局などにかかるフルコストは668億円/年。1日あたりに換算すると1.8億円、国民1人あたりに換算すると526円/年になります。

環境省の国立公園等整備事業のフルコストは52億円、国民1人あたり41円です。

これらを全省庁の事業別で算出し、必要不可欠と説明できない部分をロス・損失として見直し、行政活動の効率化・適正化につなげる狙いです。

現時点ではこの作業に法的拘束力がなく、各省庁にとっては自身の業務コストが削られる可能性のある作業に時間と労力を割くことへの抵抗感はやはりあるようで、協力要請のために相当ご苦労されておるご様子でした・・・。

○地方自治体の方が進んでいる

この種の取り組みに関しては、地方自治体の方が進んでいるとされ、(事業ごとではなく)施設毎の運営コストや収支の管理などにおいては宇城市や習志野市、神奈川県では藤沢市や秦野市が先進自治体とされております。(秦野市の公共施設白書はこちら、平成28年度施設運営に係るコスト計算書はこちらから)

自治体は営利団体ではなく、市場原理にゆだねると失敗するところにこそ行政が介入する必要性があるわけですが、国・地方ともに財政状況がますます厳しくなる中、適正な投資規模や適正な料金を把握をするため、今後のインフラ老朽化に(主に財政)状況に応じて適切に対応するためにコスト意識はより重要になると思われます。小規模自治体であっても、マンパワーの限界はあろうかと思いますが、最低限の取り組みは不可欠な時代だと考えます。