パラリンピック、クロスカントリースキー川除選手のスティックなしでの金メダル!颯爽と”滑る”と言うよりは”駆ける”姿に感動しました!

スノボ岡本選手、脊髄損傷を乗り越えた不屈の精神に真の強さを見ました。私も頑張らなくては!との思いです。

さて、”データで見る開成町”シリーズ。開成町の”財政”についてお届けしています。前回は自治体の財政力を示す財政力指数、それと関連して地方交付税について触れさせていただきました。

今回は、脇道に逸れます。開成町は申し訳ありません、登場しません。箱根町の話題です。

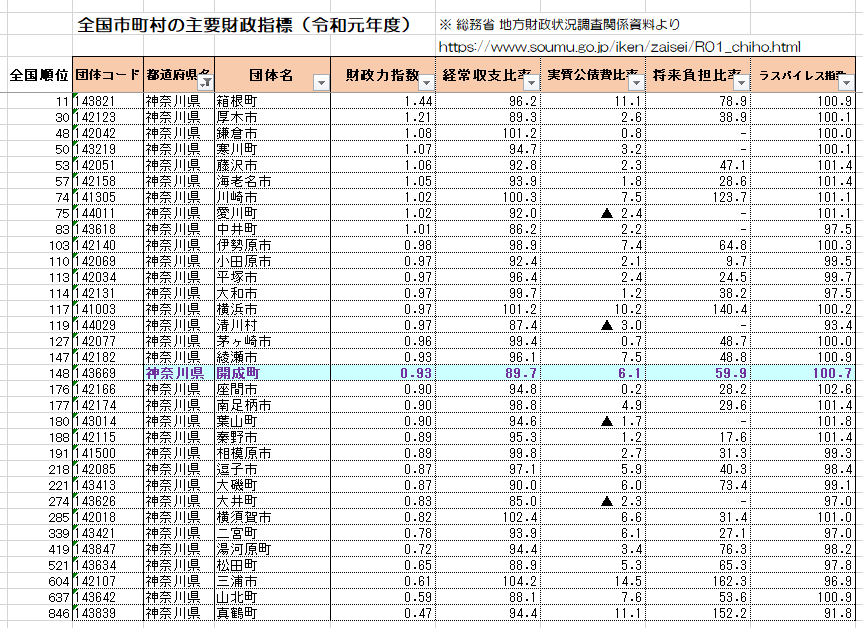

箱根町、財政力指数は県下1位なのに・・・

箱根町の件が残っています。箱根町の財政力指数は1.44、県下No.1・全国11位(令和元年度)であるにも関わらず、実状はそこまで余裕のある財政状況でもない点についてです。財政力指数が非常に高いのになぜでしょうか?

勿論、財政状況が比較的厳しめであることの背景には、少子高齢・人口減少などによるところもあると思います。今回は、あくまで、“財政力指数が高いのに”という点にだけ焦点を当てさせていただきます。

地方交付税の算定方式と実態とのギャップ

地方交付税は、各自治体の標準的な収入に対して、住んでいる人への標準的な行政サービスを行うために必要とされるお金が計算上足りない場合に、国から再配分されるものです。

箱根町の場合、まずは収入が、国際的な観光地としてたくさんの宿泊施設や観光施設などから固定資産税や入湯税が入るため、住民1.1万人の町にしては非常に多いです。

一方、支出は、住民1.1万人に対する標準的な行政サービスを目的とするもの以外に、国際的な観光都市ならではの経費、例えば、ごみ処理や消防、観光施策など観光客を受け入れるためのお金が、人口1.1万人の町にしては、非常に多額に上ります。

これらの要因により、財政力指数自体は高いものの、いや高いがゆえに普通交付税が交付されないこともあり、結果的に、財政状況はそこまで余裕があるわけでもない、とされます。

最近、京都市の財政危機について報道されていましたが、市営地下鉄の赤字が一因とされるものの、箱根町と同様に“国際的観光都市”としての出費の多さもその要因のひとつとされています。

こう見ていくと、財政力指数が高い=財政力があるとは一概に言えないケースもあると言えます。

税収の再配分

話はちょっと逸れますが、地方交付税についてもう一点。

地方交付税は“本来は地方の税収入とすべき税を国が地方に代わって徴収し、自治体間の不均衡を調整し、再配分するもの”であり、“財源は所得税・法人税の33.1%、酒税の50%、消費税の19.5%、地方法人税の全額。”と定義されます。

地方法人税が地方交付税の原資となっていることから、例えば、多くの企業の本社が集中する東京都はその原資を拠出し続け、交付税制度の発足以来一度も交付団体になったことはありません。

要は、東京都の法人税が東京都以外の都道府県や市町村に再配分され続けている訳です。それだけ東京の財政は豊かであると言えるものの、東京の立場にたてば、“不合理な制度”とされ、見直しを求めています。

一方で、“地方分権が進まない”との議論があります。権限とともに財源の移譲があって初めて、真の意味での分権が進むものと考えられます。しかしながら、財源を各自治体に移譲すると、結局、東京に財源が集中してしまい、分権は進まない、との見方があります。実際に地方分権の議論が活発でなくなった感があります。

故に、地方交付税制度による再配分は意味のある制度と言えるのでしょうが、と同時に、国へ依存したままでは地方分権も地方創生も限界があるともされるでしょう。

余談の方が長くなってしまいました、悪いクセです。申し訳ありません。

次回以降、経常収支比率についてお伝えします。

#聞きます #やります #やり遂げます

先見と行動山神 ゆたか

お声をお寄せください

よろしくお願いいたします。

連絡先 :

090-1402-0005

yutaka@yamagamiyutaka.com