昨夜の地震は”とても長く”感じました。神奈川県西地域は、海沿いの小田原市と湯河原町が震度4、陸地側は震度3でした。コロナと地震、一種の複合災害、様々な備えが必要ですね。

さて、”データで見る開成町”シリーズを再開、開成町の”財政”についてお届けします。

今回は、地方債の残高を確認してみます。

地方債とは?

まず、“地方債”とは?

“地方公共団体が1会計年度を超えて行う借入”です。原則として、公営企業(交通、ガス、水道など)の経費や建設事業費の財源を調達する場合にしか発行できません。これらの公共施設のメリットは将来の世代にも及ぶため、償還期間を施設の耐用年数に合わせ、費用を世代間で公平に分担するという考え方です。

ただ、例外として、平成13年度以降、収支不足の補填を目的とする“臨時財政対策債(”臨財債”)が発行されています。詳細は後述します。

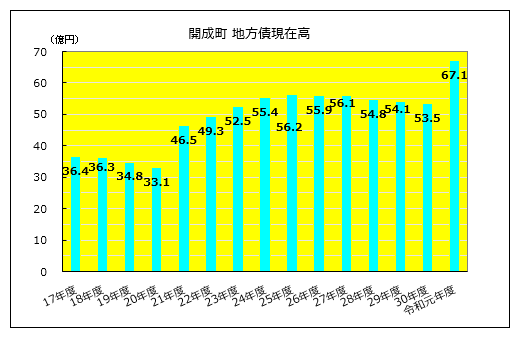

開成町の地方債発行残高は?

開成町の一般会計の地方債残高は、令和元年度末で約67億円。

平成21年度に開成南小学校の開校などに伴い40億円台に乗せました。その後、道路等整備事業や学校教育施設等整備事業等での起債、そして“臨財債”の発行により50億円台まで増加。令和元年度、新庁舎建設などに伴い一気に67億円まで拡大しています。

足柄上郡の他町を見てみます。一般会計での地方債残高は、中井町が4億円と極端に少なく、人口規模で開成町と同規模の大井町も約28億円と開成町の半分以下です。一方、松田町と山北町は人口比で見ると、開成町よりは多めです。

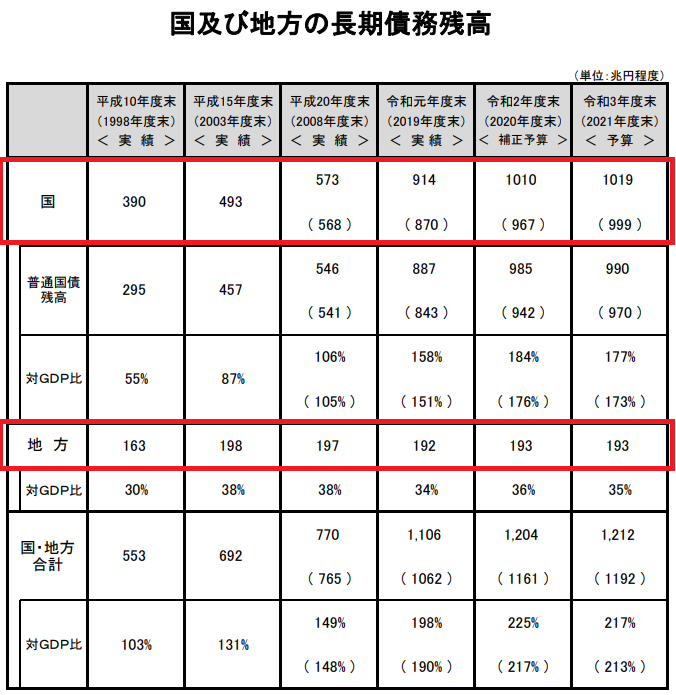

“国も地方自治体も借金が増え続けている“とのイメージや先入観をお持ちの方は少なくないと推測されます。実態としては、国の借金は増え続けているが、地方は増えてはいません。

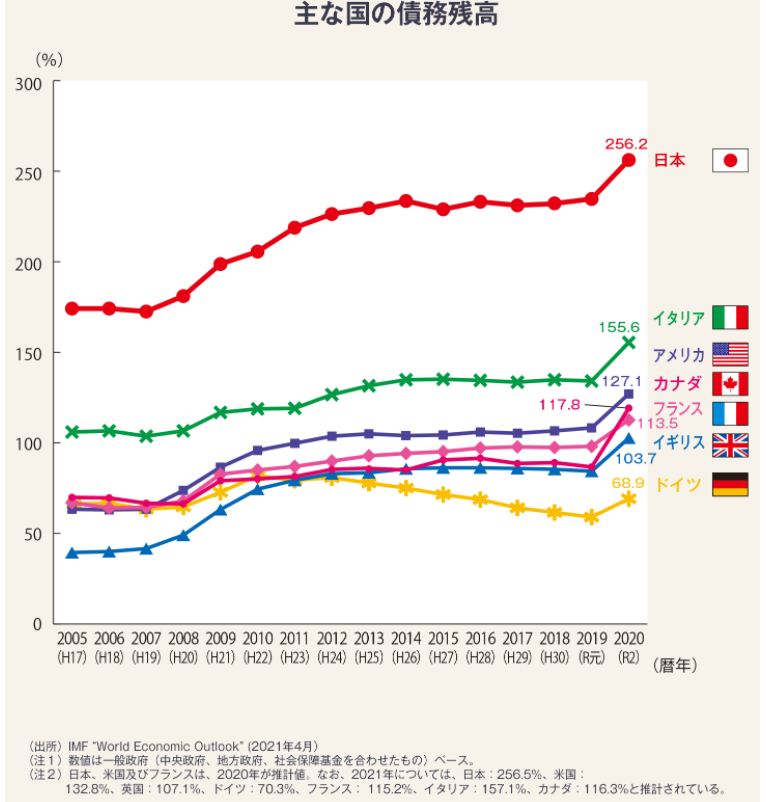

国から地方への再配分の仕組み自体でどうにでもなり得る話なので、あまり意味のない議論かもしれませんが事実としてはそうなっています。いずれにせよ、全体としては増え続けており、GDPに対する比率で見ると先進国で断トツで最悪です。

特別会計を合算すると

地方債ですが、一般会計以外の公営事業会計でも発行されています。

開成町は下水道会計で約22億円、上水道会計で約10億円の借入を行っており、一般会計と合算すると約99億円となります。この額が多いのか?少ないのか?次回ご紹介する将来負担比率や実質公債費比率を見ながら確認しましょう。

“臨財債”とは?

前述の通り、地方債は、“原則として、建設事業費などを調達する場合にしか発行できない。ただ、例外として、収支不足の補填を目的とする臨財債が発行されています”。

臨財債とは?

・まず、地方自治体が標準的な行政サービスを行うための歳出に対して不足が生じた場合は国から地方交付税が交付されることになります。

・しかし、その地方交付税の原資(国税5税の一部)が、必要とされる地方交付税の額を大きく下回る状況が常態化していました。

・平成13年、この不足分を“臨財債”を発行して補填することになったわけです。公共施設の建設のためではなく、通常の行政サービスの経費を借金で賄うようになった格好です。

・この臨財債の償還資金は後年度、地方交付税で払われることになっています。各自治体では“臨財債”による借金は最終的には国から自治体へ交付される地方交付税によって返済されるため、時折、“実質的に自治体の債務ではない”との説明がなされます。

具体的に、開成町の場合は一般会計における地方債発行残高 約67億円のうち約29億円が臨財債であり、真水でみれば“約38億円だけ”が町の債務であるとされます。

大丈夫か?

”臨財債は実質的に自治体の債務ではなく、後年度交付税によって措置される”、要は”臨財債は地方交付税を地方自治体が立て替え払いしているに過ぎない”。そうであるはずですし、そうあるべきです。しかしながら、果たして本当に大丈夫でしょうか、一抹の不安と課題もあります。

まず、前述の通り、GDPの2倍以上もの膨大な国の借金があること、しかも国債の4割を中央銀行である日銀が保有していることが先進他国と比較して異常であることからして、果たして約束が変わることなく、果たされるか?

そして、地方交付税で措置されるとはいえ、実際に借金を返済するのは各自治体であり、債務の負担が先送りされているのが現実です。且つ、臨財債の残高の影響で債務残高が膨らむことによって、自治体の財政運営が縛られたり、不安定になるリスクもはらんでいると考えられます。

難しい話になってしまいましたが、要は、“臨財債は実質的に国の借金であり、地方自治体の借金ではない“と言い切れるほど、国の状況を楽観視できない、ということです。

次回に続きます。

#聞きます #やります #やり遂げます

先見と行動山神 ゆたか

お声をお寄せください

よろしくお願いいたします。

連絡先 :

090-1402-0005

yutaka@yamagamiyutaka.com